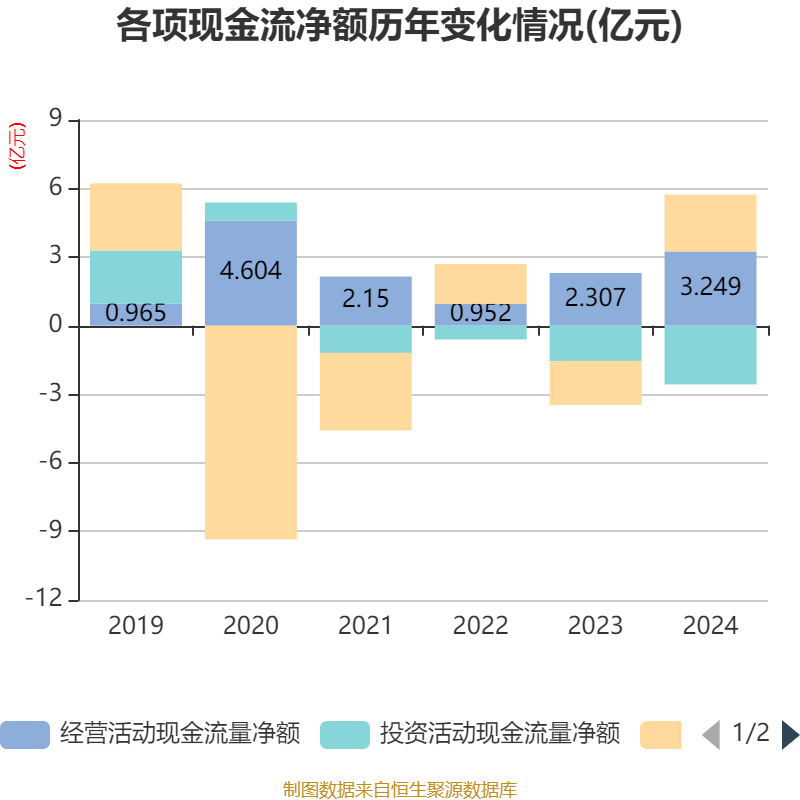

中证智能财讯双塔食品(002481)4月29日披露2024年年度报告。2024年,公司实现营业总收入24.48亿元,同比下降0.32%;归母净利润9461.53万元,同比增长1.48%;扣非净利润8335.47万元,同比下降1.38%;经营活动产生的现金流量净额为3.25亿元,同比增长40.85%;报告期内,双塔食品基本每股收益为0.08元,加权平均净资产收益率为3.61%。公司2024年度分配预案为:拟向全体股东每10股派现0.2元(含税)。

以4月28日收盘价计算,双塔食品目前市盈率(TTM)约为68.59倍,市净率(LF)约2.48倍,市销率(TTM)约2.65倍。

资料显示,公司的主营业务主要包括豌豆蛋白、粉丝、膳食纤维。

数据显示,2024年公司加权平均净资产收益率为3.61%鑫创国际,较上年同期下降0.26个百分点。公司2024年投入资本回报率为2.21%,较上年同期下降0.36个百分点。

截至2024年,公司经营活动现金流净额为3.25亿元,同比增长40.85%;筹资活动现金流净额2.48亿元,同比增加4.41亿元;投资活动现金流净额-2.57亿元,上年同期为-1.54亿元。

资产重大变化方面,截至2024年末,公司货币资金较上年末增加176.58%,占公司总资产比重上升13.31个百分点;固定资产较上年末减少1.67%,占公司总资产比重下降10.3个百分点;在建工程合计较上年末增加130.8%,占公司总资产比重上升2.31个百分点;预付款项较上年末减少17.99%,占公司总资产比重下降2.24个百分点。

负债重大变化方面,截至2024年末,公司短期借款较上年末增加123.22%,占公司总资产比重上升12.31个百分点;长期借款较上年末减少4.67%,占公司总资产比重下降0.74个百分点;合同负债较上年末增加55.21%,占公司总资产比重上升0.53个百分点;其他应付款(含利息和股利)较上年末减少39.03%,占公司总资产比重下降0.44个百分点。

从存货变动来看,截至2024年末,公司存货账面价值为4.97亿元,占净资产的18.97%,较上年末增加2761.68万元。其中,存货跌价准备为5881.66万元,计提比例为10.58%。

2024年全年,公司研发投入金额为6566.99万元鑫创国际,同比下降4.23%;研发投入占营业收入比例为2.68%,相比上年同期下降0.11个百分点。此外,公司全年研发投入资本化率为0%。

2024年,公司流动比率为1.2,速动比率为0.93。

年报显示,2024年末的公司十大流通股东中,新进股东为王红、于鹏程,取代了三季度末的王平清、张道谷。在具体持股比例上,朱柯蒙持股有所上升,2023年员工持股计划、香港中央结算有限公司、宋珂、肖天雪持股有所下降。

股东名称持流通股数(万股)占总股本比例(%)变动比例(百分点)招远君兴农业发展中心40325.0132.686333不变杨君敏3779.023.063165不变2023年员工持股计划3162.642.563548-0.811香港中央结算有限公司902.710.731711-0.187刘晓娜811.620.657877不变宋珂769.610.623824-0.016朱柯蒙499.90.4052050.080王红351.940.285273新进肖天雪3410.276405-0.020于鹏程337.890.273884新进值得注意的是,中登公司数据显示,截至2025年4月25日,双塔食品23.08%股份处于质押状态。年报显示,第一大股东招远君兴农业发展中心质押2.23亿股公司股份,占其全部持股的55.23%;第二大股东杨君敏质押7000万股公司股份,占其全部持股的46.31%。

核校:杨澎

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数鑫创国际,会导致折线图中断。

天金策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯